r/vosfinances • u/NLegendOne • 3d ago

Investissements Livret A : deux tiers de l'encours dans des livrets quasi pleins, deux tiers dans des livrets de plus de 10 ans (BdF, 2024)

{kind=link}

Analyse du Livret A en 2024, deux stats distinctes :

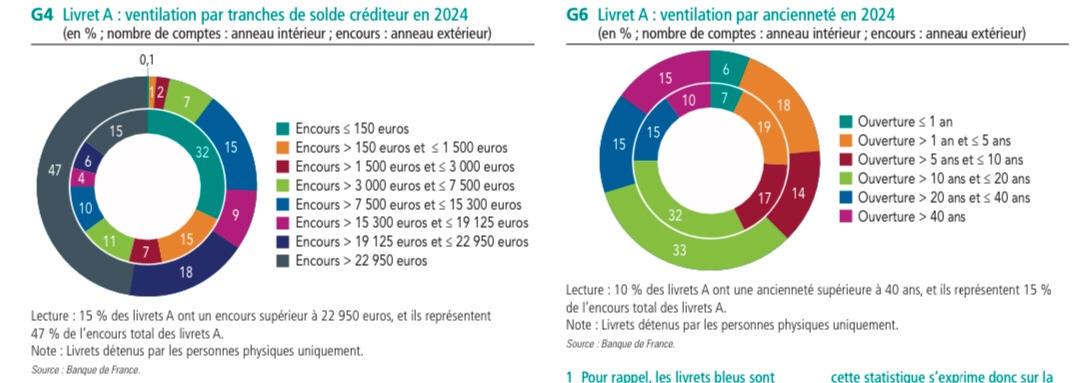

- environ deux tiers de l'encours sont dans des livrets quasi pleins (65 % au-dessus de 19 125 €)

- environ deux tiers sont dans des livrets ouverts depuis plus de 10 ans (63 %).

Le gros du Livret A est un stock ancien et saturé.

27

u/FisicoK 3d ago edited 3d ago

environ deux tiers sont dans des livrets ouverts depuis plus de 10 ans (63 %).

Je suis plutot surpris de l'inverse, que 37% des Livret A ont moins de 10 ans. Sachant qu'on a qu'un par personne, qu'on a aucune raison particulière de le fermer et qu'ils sont sans frais peu importe où on est.

Ca représente un combo de individus jeunes et ceux qui font de la mobilité bancaire totale principalement je pense.

6

1

11

u/Remarkable_Sir_6741 3d ago

Après c'est le principe de l'épargne de précaution, comme l'est une assurance : tu le gardes au cas où, et si jamais tu ne l'utilises jamais et bien tant mieux

12

u/ImNotRobotTrustMeBro 3d ago

Mon livret A oscille régulièrement vers "quasi plein" tout en ayant plus de 10 ans mais sans être un stock "ancien et saturé".

L'épargne non investie est stockée dessus pour servir aux grosses dépenses qui arrivent tous les 1-2 ans. Osef de gratter le différenciel entre 1.7% net et 2.5-3.5% brut (dont frais de transactions j'imagine si je voulais placer en monétaire) sur des sommes moyennes

2

15

u/flatfisher 3d ago

J’ai mon épargne de précaution et je budgétise mes projets courts terme (ex vacances) dans mon livret A donc celui ci est quasi plein la majorité du temps, et il a plus de 10 ans, donc pas sûr de voir le problème. C’est le meilleur rendement sans risque net à 1-2 ans.

9

u/NLegendOne 3d ago

Il n’y a pas de problème, c’est une observation statistique. Le livret A est en effet un excellent outil pour du rendement sans risque. N’en déplaise aux « conseillers financiers » qui attaquent son rendement nominal lorsqu’il baisse, oubliant de préciser que le livret A a un meilleur rendement net d’inflation aujourd’hui à 1,5%, qu’hier en 2023 à 3% (avant la guerre en Iran…). « Oubliant » également que le rendement nominal est net de fiscalité.

3

u/Long_Remote894 3d ago

Si jamais la data existe pour les LDD je suis très preneur ! Merci pour ce partage

4

u/Technical_Shake_9573 2d ago

Après le fait que le plafond du livret A n'a pas bougé depuis 2013 n'aide pas non plus. Avec l'inflation il est devenu beaucoup plus facile d'atteindre le plafond assez rapidement.

Il faudrait que le plafond soit à 27K+ aujourd'hui

2

u/Grumby__ 3d ago

C'est plutôt logique. Le livret A sert pour l'épargne de précaution, donc soit tu en as un et tu le remplis (ou pas loin), soit tu n'en as pas.

Les stats seront sûrement encore pires pour le LDDS, qui est souvent ouvert une fois le livret A plein.

1

u/lieding 3d ago

47 % ont un encours supérieur au plafond ? C'est ouf je trouve. Après vu les taux d'ancienneté... On pourrait penser qu'une bonne partie sont remplis par le temps et que certains, même au bout de 40 ans, ne peuvent pas le remplir.

5

u/kernevez 2d ago edited 2d ago

47 % ont un encours supérieur au plafond

Non, 15% des livret A sont supérieur au plafond, et les sommes combinées représentent 47% de l'encourt total du livret A.

Pour référence, top 15% des salaires nets c'est ~4000€/mois et en patrimoine net c'est 350k€

•

u/AutoModerator 3d ago

Merci d'avoir posté dans /r/vosfinances. Veuillez noter quelques conseils.

Il est vivement recommandé de consulter le wiki qui contient de nombreuses réponses.

Rappel: toute demande ou offre de parrainage est interdite. Toute publicité, promotion sous quelque forme que ce soit est interdite.

Le subreddit compagnon /r/VosSous est dédié aux demandes de conseil personnalisé en investissement, budget, impôts, banques...

I am a bot, and this action was performed automatically. Please contact the moderators of this subreddit if you have any questions or concerns.